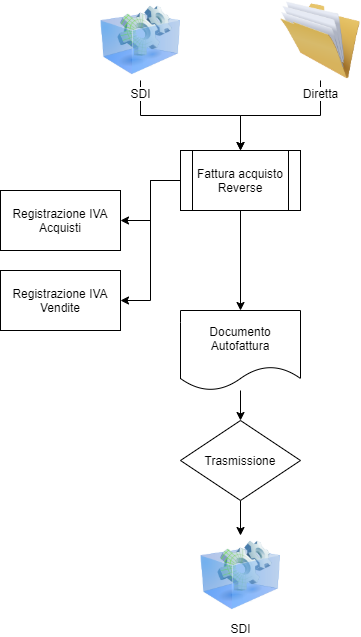

Dal 1 luglio 2022 ci sarà una novità riguardante la Fatturazione Elettronica, in particolare sarà obbligatorio l’invio al Sistema di Interscambio (SDI) delle autofatture relative alle operazioni di acquisto dall’estero entro il giorno 15 del mese successivo a quello in cui sono stati ricevuti i documenti di acquisto da parte del fornitore. Fino ad oggi tale operazione era possibile ma non obbligatoria.

L’Agenzia delle Entrate ha previsto diverse tipologie di documenti da utilizzare in relazione alle operazioni effettuate, TD16, TD17, TD18 e TD19:

- TD16: Integrazione fattura da reverse charge tra soggetti italiani

Queste operazioni riguardano il settore edilizia, compravendita oro, rottami, prodotti elettronici, vendita di gas ed energia elettrica a rivenditori. La normativa di riferimento delle fatture in reverse charge tra soggetti italiani è l’articolo 17 del DPR. n. 633/72. - TD17: Integrazione o Autofattura per acquisto di servizi dall’estero

Queste operazioni riguardano acquisto di servizi dall’estero, dove il fornitore è residente in Unione Europea o fuori dall’Unione Europea. La normativa di riferimento delle fatture di acquisto di servizi dall’estero l’articolo 17, secondo comma, del d.P.R. 26 ottobre 1972, n. 633. - TD18: Integrazione per acquisto di beni intracomunitari

Queste operazioni riguardano acquisto di beni da un soggetto residente in Unione Europea. La normativa di riferimento delle fatture di acquisto di di beni intracomunitari è l’articolo 46 del D.L. n. 331 del 1993. - TD19: Integrazione o Autofattura per acquisto di beni art. 17, comma 2 del D.P.R. n. 633/1972

Queste operazioni riguardano acquisto di beni da un venditore estero ma che sono già presenti nel territorio italiano (non si tratta quindi di importazione o di acquisto intracomunitario). La normativa di riferimento è l’articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633.

.

Per quanto riguarda invece le note di credito emesse dal vostro fornitore per rettificare una fattura trasmessa, relativa ad una delle tipologie di acquisti descritti in precedenza, dopo averle ricevute, per integrare l’IVA devi utilizzare lo stesso tipo di documento trasmesso al Sistema di Interscambio per integrare la prima fattura ricevuta, indicando gli importi con segno negativo. Non bisogna utilizzare il documento TD04.

Se non siete stati contattati dal nostro servizio di assistenza per ricevere gli ultimi aggiornamenti del programma gestionale ed effettuare le relative configurazioni, ma avete l'esigenza di gestire queste casistiche, chiamate il numero telefonico dell'assistenza 0575984910.